Belegt in staatsobligaties en in groene en sociale obligaties

Het ASN Duurzaam Obligatiefonds belegt in staatsobligaties en in groene en sociale obligaties in euro’s van (semi-) overheden die voldoen aan onze strikte duurzaamheidscriteria. We beleggen minstens 85% van de portefeuille in staatsobligaties. Overheden hebben een essentiële rol bij het realiseren van een duurzame, rechtvaardige maatschappij. Zij zorgen immers voor basisbehoeften als wonen, schoon water en gezondheidszorg.

Duurzame beleggingsdoelstelling – Artikel 9

Dit beleggingsfonds richt zich specifiek op het behalen van duurzame beleggingsdoelstellingen, daarom rapporteert het fonds onder artikel 9 van de SFDR. Duurzaamheid is dan ook een verbindend en verplicht onderdeel van het beleggingsproces.

De landen waarin het fonds belegt, worden beoordeeld op twee punten: hun duurzaamheid en hun terugbetaalcapaciteit. Hoe beter een land scoort op de combinatie van duurzaamheidscriteria en terugbetaalcapaciteit, des te meer het fonds erin belegt. De terugbetaalcapaciteit is de verhouding tussen de belastinginkomsten en de renteverplichtingen van een land.

De twee duurzame doelstellingen

Klimaat

Het verminderen van de uitstoot van CO2 van de staatsobligaties in de portefeuille per jaar in lijn met de Overeenkomst van Parijs.

Biodiversiteit

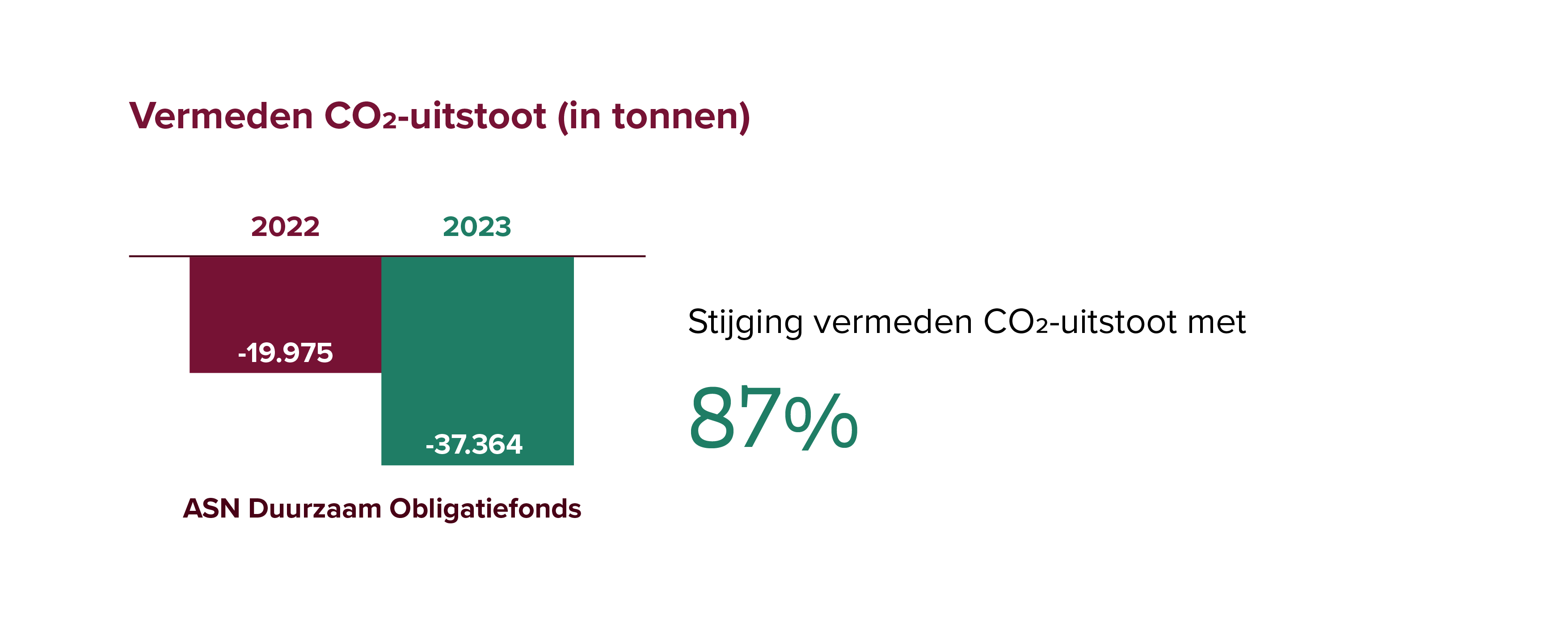

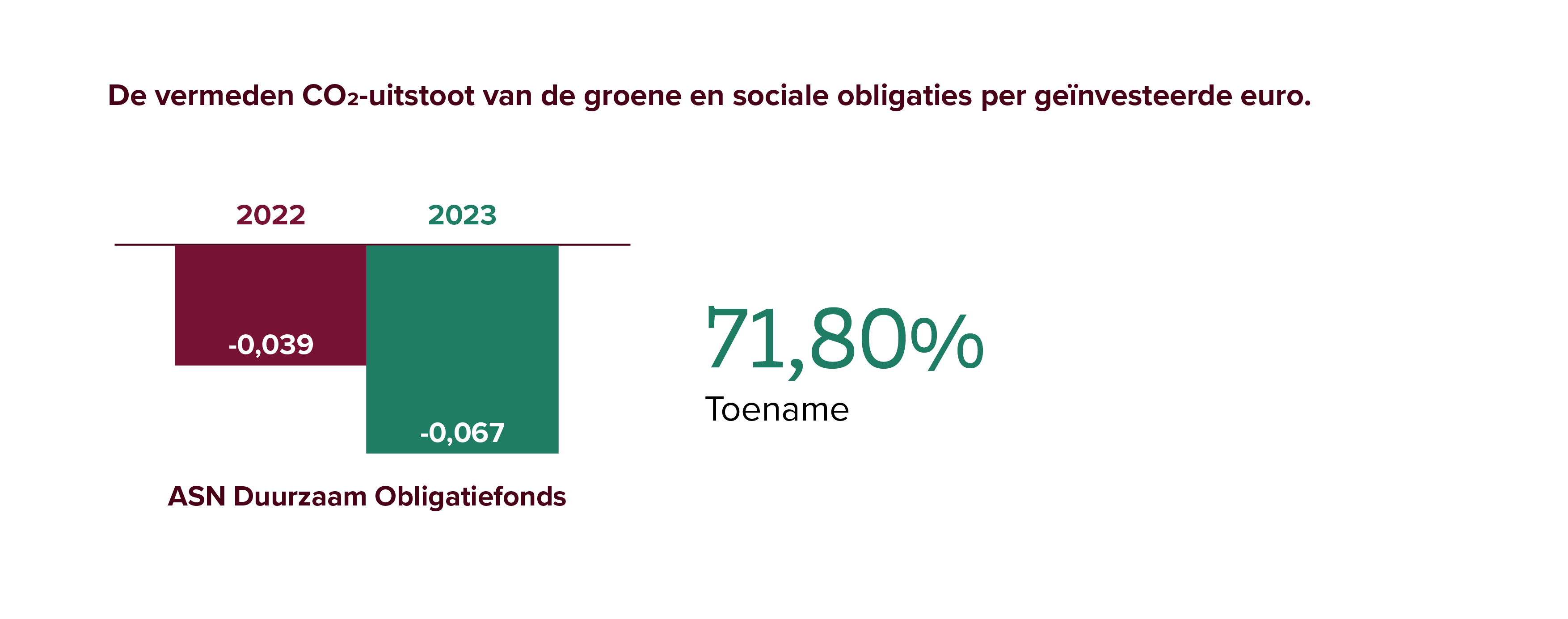

Het vermijden van de uitstoot van CO2 van de groene en sociale obligaties in de portefeuille.

Voor het ASN Duurzaam Obligatiefonds selecteren we landen die voldoen aan minimumeisen voor mensenrechten, klimaat en biodiversiteit. Zo moeten ze de Universele Verklaring van de Rechten van de Mens respecteren. En bepaalde verdragen hebben ondertekend, zoals het verdrag tegen het gebruik van clustermunitie. Landen die aan onze criteria voldoen, toetsen wij jaarlijks op hun duurzame prestaties, zoals beschermd natuurgebied, CO2-uitstoot per inwoner en inkomensgelijkheid.

Duurzaam Impact

Klimaat

Het ASN Duurzaam Obligatiefonds heeft twee doelstellingen die bijdragen áan het klimaat. We lichten hieronder eerst de methodiekwijziging voor het berekenen van de impact op klimaat voor staatsobligaties toe die in 2023 is doorgevoerd. Daarna rapporteren we de voortgang op de doelstelling. De methodiek om de impact van staatsleningen op klimaat te berekenen is in 2023 gewijzigd. Het Partnership for Carbon Accounting Financials (PCAF) heeft de wijziging voorgesteld, wij volgen deze. De berekening van de impact van staatsleningen betrof voorheen alleen de goederen en diensten die overheden kopen. Deze methode was daarom nog geen goede weergave van de emissies die toegerekend dienen te worden aan een overheid. Emissies als gevolg van subsidies aan bedrijven werden bijvoorbeeld niet meegenomen. Ook werden de toegerekende emissies beïnvloed door de grootte van de staatsschuld. Sinds 2023 berekenen wij daarom ook de emissies van landgebruik, landgebruikverandering en bosbouw in een land. Op de volgende pagina’s is uitgegaan van de verbeterde berekening, zowel voor de data van 2023 als met terug-werkendekracht voor 2022.

CO2-uitstoot in tonnen per jaar

2022

2023

Afname

Scope 1 en 2

63.571

57.705

9,2%

Scope 3

56.221

50.352

10,4%

Totaal

119.792

108.057

9,8%

*Wij hanteren een unieke benchmark voor het fonds, de Bloomberg 60% EUR Treasury 1-10yr en 40% Euro Green Bond Government Related 1-10yr., die speciaal voor ons is ontwikkeld door benchmarkleverancier Bloomberg. Deze benchmark bestaat voor 60% uit landen die de hoogste duurzaamheidsscores hebben en euro-obligaties uitgeven, en voor 40% uit groene obligaties.

Vermeden CO2-uitstoot

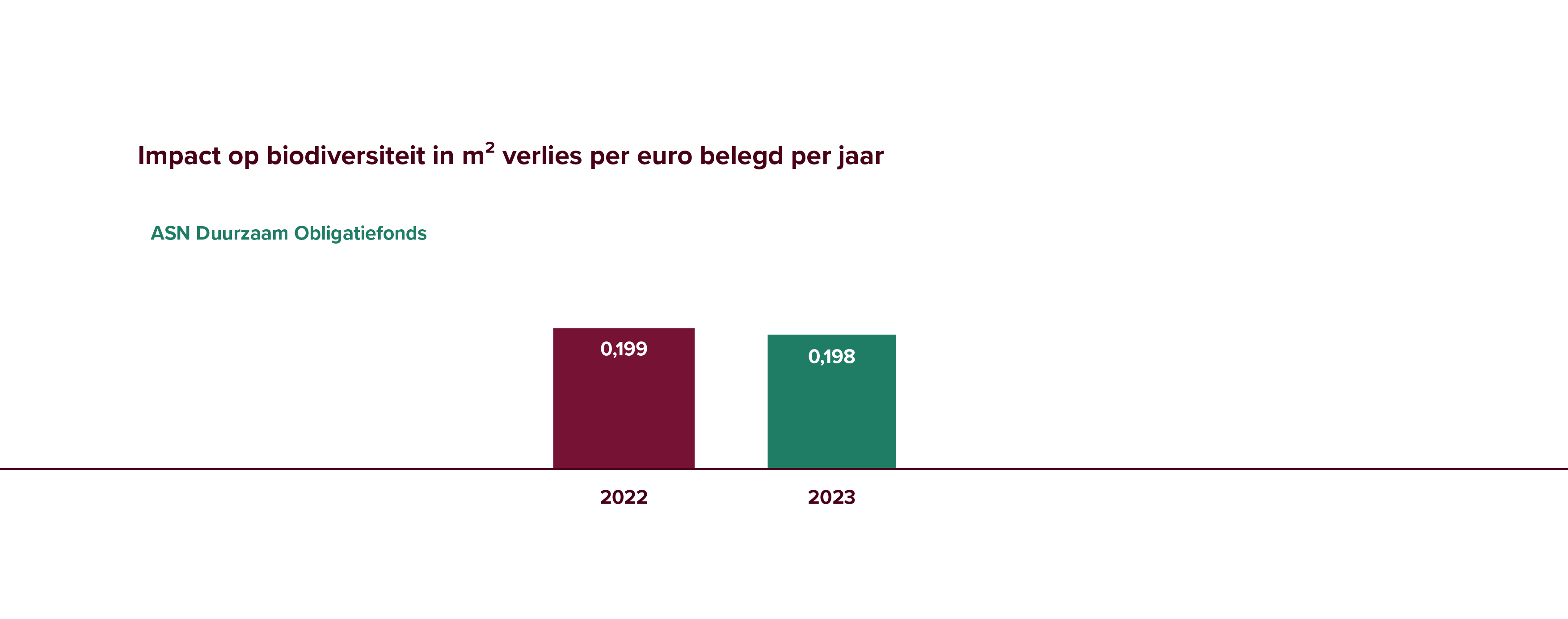

Biodiversiteit

Onder biodiversiteit wordt verstaan: de variatie aan levende organismen en de verscheidenheid aan relaties die zij met elkaar hebben in ecosystemen.

Financieel rendement

Wij hanteren een unieke benchmark voor het fonds, de 60% Bloomberg Barclays EUR Treasury 1-10 yr en 40% Bloomberg Barclays Euro 15 Supplementen 47 Green Bond Government Related 1-10 yr

Nettorendement na aftrek van de kosten van het fonds t/m 28 februari 2026*

Dit jaar

12 maanden

3 jaar**

5 jaar**

10 jaar**

Vanaf de start**

Fonds

1,56%

2,74%

3,92%

-0,77%

-0,15%

2,49%

*Op basis van de Netto Intrinsieke waarde (NAV).

** De gemiddelde nettorendementen per jaar (berekend per 28 februari 2026) zijn na aftrek van de kosten van het fonds

Maandbericht ASN Duurzaam Obligatiefonds

Toelichting resultaat

In februari behaalde het ASN Duurzaam Obligatiefonds een rendement van 0,92%. De index waarmee we het fonds vergelijken, de benchmark, kwam uit op 0,93%. Het positieve resultaat werd vooral gedreven door de daling van de vijfjaarsrente en de verdere verkleining van de renteverschillen tussen Duitsland en andere eurolanden. Zo daalde de rente op tienjarige Nederlandse staatsobligaties in februari van 2,91% naar 2,71%.

De verschillen in rendement tussen de landen waren in februari opnieuw beperkt. De staatsobligaties van Luxemburg en België behaalden het hoogste rendement en die van Slovenië en Duitsland het laagste. Aan overheden gerelateerde obligaties presteerden beter dan staatsobligaties..

Invloed van de selectie op het rendement

De rentegevoeligheid van het fonds lag in februari hoger dan die van de benchmark. Het fonds had een groter belang in tienjarige Duitse staatsobligaties dan de benchmark. We sloten deze positie eind februari; zij droeg positief bij aan het resultaat vergeleken met de benchmark. Positief voor het rendement was dat het fonds meer dan de benchmark belegde in Chili versus Duitsland en Ierland versus België.

Het rendement op groene obligaties lag hoger dan dat van grijze staatsobligaties. Het belang van het fonds in groene obligaties is momenteel neutraal ten opzichte van de benchmark.

Wijzigingen in de portefeuille

We bouwden een gedeelte van de beleggingen in de staatsobligaties van Slovenië en Chili af. We hebben niet in nieuwe obligaties van deze landen belegd omdat we ze te hoog geprijsd vonden. De uitgiftes van groene obligaties in februari waren niet geschikt voor de portefeuille; daarom hebben we geen nieuwe groene obligaties toegevoegd.

Uitgelicht: de groene obligaties in de fondsportefeuille

Hoewel groene obligaties de afgelopen periode beter presteerden dan grijze staatsobligaties, is het totale belang van het fonds in groene obligaties ongeveer gelijk gebleven aan de positie van deze obligaties in de benchmark.

We hebben in februari onze positie in een zevenjarige groene obligatie van de Duitse bank KfW verder uitgebreid omdat deze aantrekkelijker leek dan vergelijkbare grijze obligaties van Ierland en Duitsland. Daarmee is het belang in groene obligaties iets gestegen. Zodra er in de komende maanden voldoende nieuwe groene obligaties naar de markt komen, beoordelen of we dit belang opnieuw willen vergroten. Ons oordeel is afhankelijk van het rendement en de waardering van de nieuwe obligaties ten opzichte van het marktgemiddelde.

Visie en vooruitzichten

De vooruitzichten voor de Europese groei zijn in februari sterk verslechterd door de aanval van Israël en de VS op Iran. Daarvoor lag de groeiverwachting voor 2026 al lager dan die voor 2025, ondanks de Duitse stimuleringsmaatregelen. Bovendien loopt tegen eind 2026 het Next Generation EU-programma (NGEU) af. Dit is een herstelinstrument van de Europese Unie, opgericht in reactie op de economische gevolgen van de coronapandemie. Wanneer dit afloopt komt het groeipotentieel voor de komende jaren verder onder druk te staan. Voor 2026 voorzien we nu een groei van ongeveer 1%, tegenover 1,4% in 2025.

De Europese Centrale Bank (ECB) lijkt vooralsnog niet van plan de rente op korte termijn te verlagen. Een renteverhoging ligt ook niet voor de hand vanwege de negatieve impact van stijgende olie- en gasprijzen op de groei. De onzekerheid rond de Amerikaanse importheffingen – die inmiddels illegaal zijn verklaard en moeten worden terugbetaald – veroorzaakt extra wisselvalligheid. Ervoor in de plaats komen nieuwe heffingen die een looptijd van slechts 150 dagen lijken te krijgen, zodat president Trump ze kan doorvoeren zonder goedkeuring van het Congres. Deze voortdurende beleidsonzekerheid zorgt ervoor dat bedrijven weinig zekerheid hebben over geografische investeringen en hun toeleveringsketens.

In Europa laten de hoge begrotingstekorten in Frankrijk, België, Italië en Spanje weinig ruimte voor extra stimuleringsmaatregelen als de groei tegenvalt. Duitsland geeft steeds meer staatsobligaties uit, waardoor in 2026 meer nieuwe schuld moet worden gefinancierd dan in 2025. Deze aanhoudende toestroom van obligaties kan een stijging van de kapitaalmarktrentes veroorzaken.

Milan Schut is de fondsmanager van de SRI fondsen en strategieën bij ASN Impact Investors. Hiervoor deed hij als analist bij de strategieën ook uitgebreide ervaring op met het selecteren van duurzame bedrijven voor het beleggingsuniversum van ASN Impact Investors en het verzamelen en interpreteren van duurzaamheidsdata. Milan studeerde Economie in Rotterdam en werkt sinds 2017 in de financiële sector, onder andere bij EY als adviseur financieel risico en bij MSF Asset Management als portefeuillemanager.

Analist SRI Fondsen

Myrthe draagt sinds 2024 als analist bij aan de ontwikkeling en implementatie van het beleggingsbeleid en de rapportages van de fondsen die onder de UCITS-richtlijnen vallen. Myrthe was eerder sustainability- en impact consultant bij Grant Thornton, waar ze klanten in de financiële sector adviseerde over ESG- en impactstrategieën. Ze studeerde in Wageningen en Leiden (Governance of Sustainability) en schreef haar scriptie over de implementatie van Europese duurzaamheidsregels in de private equity-sector

Stephan Langen

Hoofd portfoliomanagement

Stephan is een doorgewinterde beleggingsprofessional met meer dan 25 jaar ervaring. Hij begon in 2014 bij ASN Impact Investor en was (senior) fondsmanager van het ASN Groenprojectenfonds en de SRI fondsen voordat hij Hoofd Portfoliomanagement werd. Eerder werkte Stephan bij ABN AMRO Asset Management, Fortis Investments en BNP Paribas Investment Partners.

Duurzame beleggingsdoelstelling – Artikel 9