Belegt in staatsobligaties en in groene en sociale obligaties

Het ASN Duurzaam Obligatiefonds belegt in staatsobligaties en in groene en sociale obligaties in euro’s van (semi-) overheden die voldoen aan onze strikte duurzaamheidscriteria. We beleggen minstens 85% van de portefeuille in staatsobligaties. Overheden hebben een essentiële rol bij het realiseren van een duurzame, rechtvaardige maatschappij. Zij zorgen immers voor basisbehoeften als wonen, schoon water en gezondheidszorg.

Duurzame beleggingsdoelstelling – Artikel 9

Dit beleggingsfonds richt zich specifiek op het behalen van duurzame beleggingsdoelstellingen, daarom rapporteert het fonds onder artikel 9 van de SFDR. Duurzaamheid is dan ook een verbindend en verplicht onderdeel van het beleggingsproces.

De landen waarin het fonds belegt, worden beoordeeld op twee punten: hun duurzaamheid en hun terugbetaalcapaciteit. Hoe beter een land scoort op de combinatie van duurzaamheidscriteria en terugbetaalcapaciteit, des te meer het fonds erin belegt. De terugbetaalcapaciteit is de verhouding tussen de belastinginkomsten en de renteverplichtingen van een land.

De twee duurzame doelstellingen

Klimaat

Het verminderen van de uitstoot van CO2 van de staatsobligaties in de portefeuille per jaar in lijn met de Overeenkomst van Parijs.

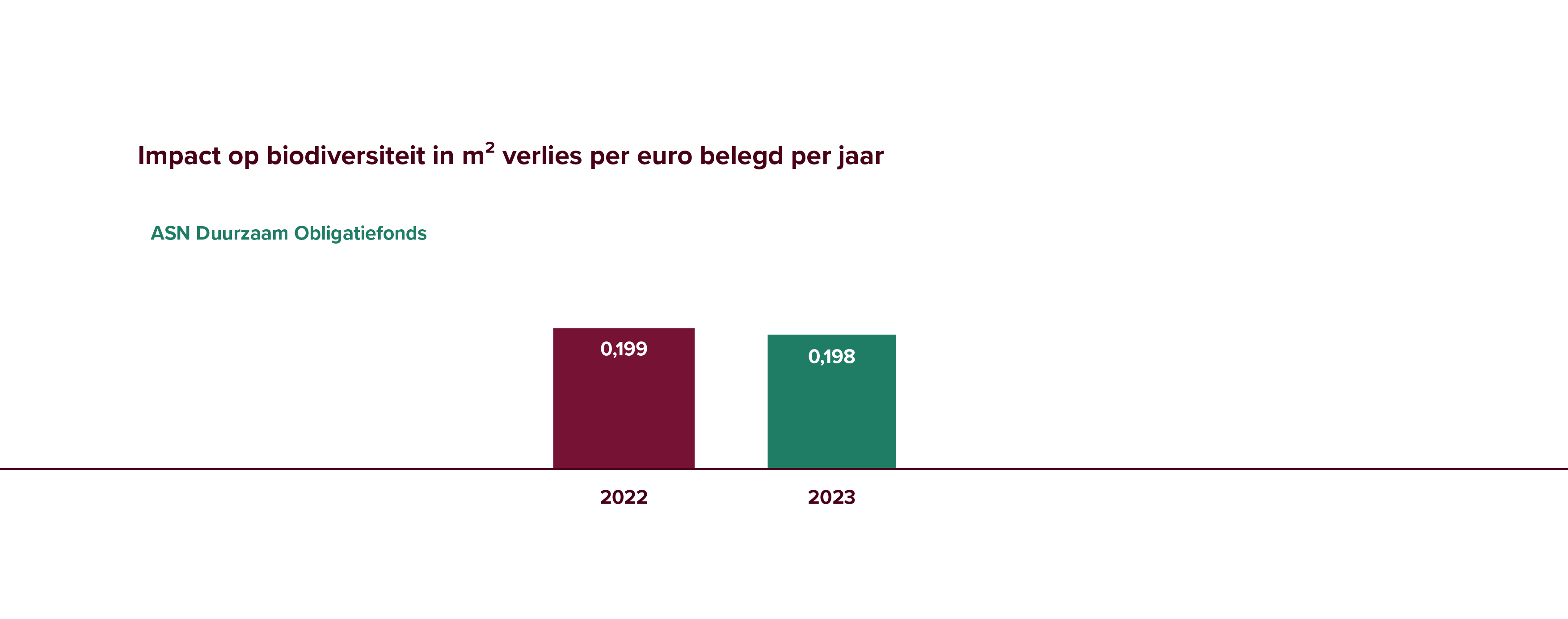

Biodiversiteit

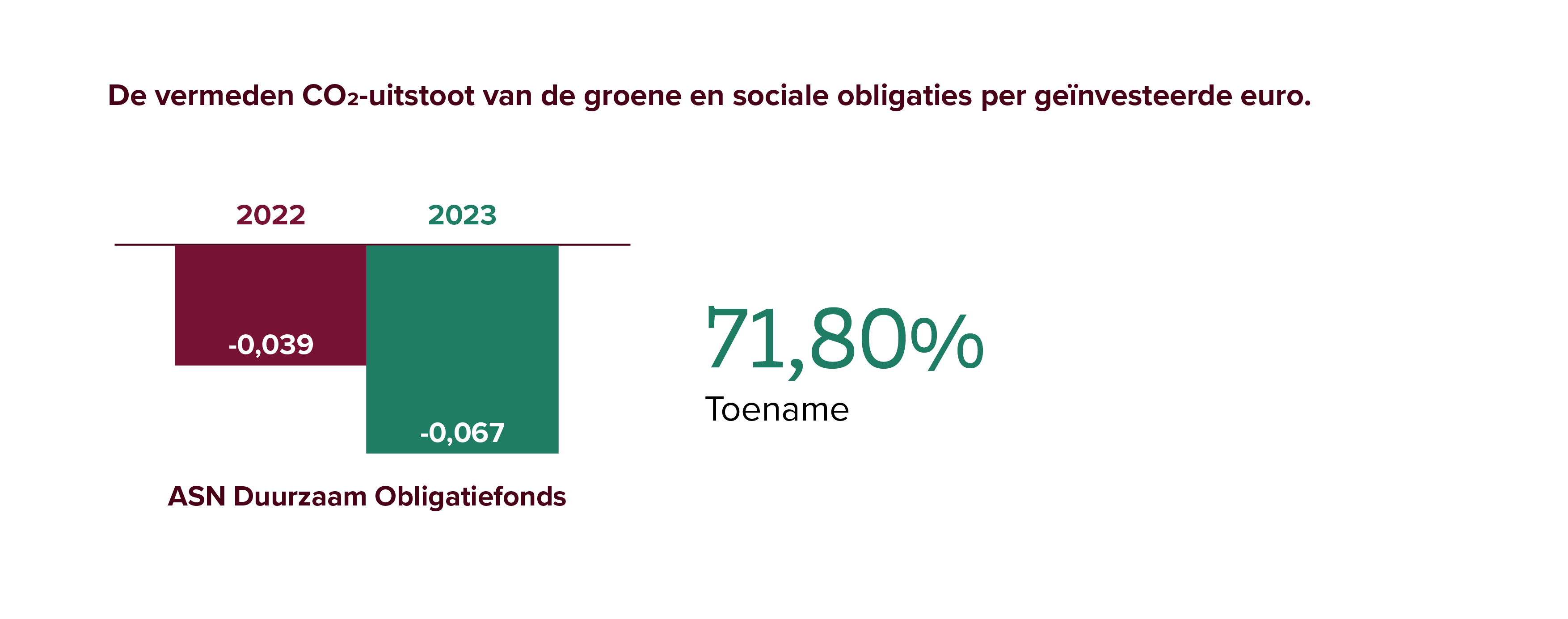

Het vermijden van de uitstoot van CO2 van de groene en sociale obligaties in de portefeuille.

Voor het ASN Duurzaam Obligatiefonds selecteren we landen die voldoen aan minimumeisen voor mensenrechten, klimaat en biodiversiteit. Zo moeten ze de Universele Verklaring van de Rechten van de Mens respecteren. En bepaalde verdragen hebben ondertekend, zoals het verdrag tegen het gebruik van clustermunitie. Landen die aan onze criteria voldoen, toetsen wij jaarlijks op hun duurzame prestaties, zoals beschermd natuurgebied, CO2-uitstoot per inwoner en inkomensgelijkheid.

Duurzaam Impact

Klimaat

Het ASN Duurzaam Obligatiefonds heeft twee doelstellingen die bijdragen áan het klimaat. We lichten hieronder eerst de methodiekwijziging voor het berekenen van de impact op klimaat voor staatsobligaties toe die in 2023 is doorgevoerd. Daarna rapporteren we de voortgang op de doelstelling. De methodiek om de impact van staatsleningen op klimaat te berekenen is in 2023 gewijzigd. Het Partnership for Carbon Accounting Financials (PCAF) heeft de wijziging voorgesteld, wij volgen deze. De berekening van de impact van staatsleningen betrof voorheen alleen de goederen en diensten die overheden kopen. Deze methode was daarom nog geen goede weergave van de emissies die toegerekend dienen te worden aan een overheid. Emissies als gevolg van subsidies aan bedrijven werden bijvoorbeeld niet meegenomen. Ook werden de toegerekende emissies beïnvloed door de grootte van de staatsschuld. Sinds 2023 berekenen wij daarom ook de emissies van landgebruik, landgebruikverandering en bosbouw in een land. Op de volgende pagina’s is uitgegaan van de verbeterde berekening, zowel voor de data van 2023 als met terug-werkendekracht voor 2022.

CO2-uitstoot in tonnen per jaar

2022

2023

Afname

Scope 1 en 2

63.571

57.705

9,2%

Scope 3

56.221

50.352

10,4%

Totaal

119.792

108.057

9,8%

*Wij hanteren een unieke benchmark voor het fonds, de Bloomberg 60% EUR Treasury 1-10yr en 40% Euro Green Bond Government Related 1-10yr., die speciaal voor ons is ontwikkeld door benchmarkleverancier Bloomberg. Deze benchmark bestaat voor 60% uit landen die de hoogste duurzaamheidsscores hebben en euro-obligaties uitgeven, en voor 40% uit groene obligaties.

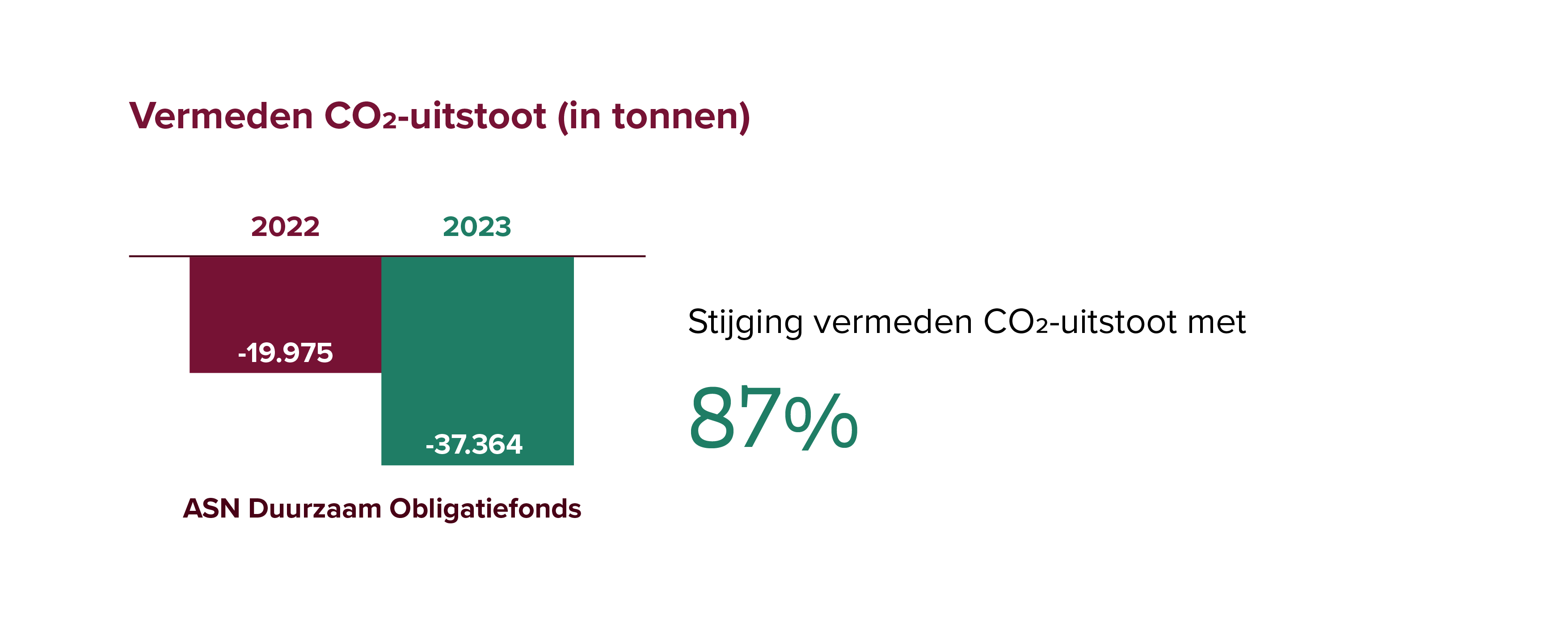

Vermeden CO2-uitstoot

Biodiversiteit

Onder biodiversiteit wordt verstaan: de variatie aan levende organismen en de verscheidenheid aan relaties die zij met elkaar hebben in ecosystemen.

Financieel rendement

Wij hanteren een unieke benchmark voor het fonds, de 60% Bloomberg Barclays EUR Treasury 1-10 yr en 40% Bloomberg Barclays Euro 15 Supplementen 47 Green Bond Government Related 1-10 yr

Nettorendement na aftrek van de kosten van het fonds t/m 30 juni 2026*

Dit jaar

12 maanden

3 jaar**

5 jaar**

10 jaar**

Vanaf de start**

Fonds

0,93%

1,38%

3,13%

-0,86%

-0,47%

2,43%

*Op basis van de Netto Intrinsieke waarde (NAV).

** De gemiddelde nettorendementen per jaar (berekend per 30 juni 2026) zijn na aftrek van de kosten van het fonds

Maandbericht ASN Duurzaam Obligatiefonds

Toelichting resultaat

In juni behaalde het fonds een rendement van 0,44%. De index waarmee we het fonds vergelijken, de benchmark, kwam uit op 0,37%. Het positieve resultaat werd veroorzaakt doordat de rente daalde, evenals de renteverschillen tussen Duitsland en de andere eurolanden (landenspreads). Ook het couponrendement dat wordt uitbetaald op de obligaties in het fonds droeg positief bij.

De rente bewoog in juni mee met het conflict tussen de VS en Iran. De escalatie begin juni leidde tot een stijging. De olieprijzen en de rente daalden nadat beide partijen het Memorandum van Overeenstemming hadden ondertekend. Ze eindigden juni vrijwel op het niveau van vóór het conflict. De rente op tienjarige Nederlandse staatsobligatie daalde in juni van 3,06% naar 2,98%.

De staatsobligaties van alle landen in de portefeuille behaalden in juni een positief rendement. De rendementen van de obligaties van Chili, Luxemburg en Slovenië waren het hoogste en die van Frankrijk, België, Portugal het laagste. Door overheden uitgegeven groene obligaties behaalden een beter rendement dan grijze staatsobligaties.

Invloed van de selectie op het rendement

De rentegevoeligheid van het fonds lag in juni hoger dan die van de benchmark. Dat leverde een positieve bijdrage aan het resultaat. Eind juni namen we winst op de helft van deze positie.

Op landenniveau liepen de renteverschillen in juni op. We belegden meer dan de benchmark in landen als Chili, Nederland en Luxemburg, wat een positieve bijdrage aan het rendement leverde. We belegden ook wat meer dan de benchmark in Frankrijk, Italië en Spanje, maar de bijdrage van deze posities was negatief.

Het rendement op groene obligaties was hoger dan dat op reguliere staatsobligaties. In dit segment belegden we minder dan de benchmark in supranationale instellingen. Dat leverde dan ook een negatieve bijdrage aan het resultaat.

Wijzigingen in de portefeuille

In juni nam het fonds deel aan een nieuwe groene tienjaarsobligatie van de EIB. Je leest hier meer over onder Uitgelicht. Na uitgifte ontwikkelde de koers van deze obligatie zich neutraal ten opzichte van de benchmark. We namen winst op de groene obligatie van Hongkong die we in mei hadden gekocht: we verkochten deze volledig nadat de koers sterk was gestegen.

Uitgelicht: groene EIB-obligatie

In juni nam het fonds deel aan een nieuwe groene tienjarige obligatie van de European Investment Bank (EIB). De EIB is ‘de bank van de Europese Unie’. Zij heeft als beleidsdoelen onder meer klimaatactie en ecologische duurzaamheid. De EIB streeft ernaar minstens de helft van haar financiering aan klimaat- en milieuprojecten te besteden. Daarnaast ondersteunt zij innovatie, de ontwikkeling van vaardigheden en kleine en middelgrote ondernemingen. Ook strategische infrastructuur in de EU behoort tot haar beleidsdoelen, evenals ontwikkelingsfinanciering buiten de EU in lijn met extern EU-beleid.

Visie en vooruitzichten

Het tweede kwartaal eindigde in een optimistische stemming, mede dankzij het Memorandum van Overeenstemming tussen Iran en de Verenigde Staten. De verwachting is dat de economische groei de komende maanden zal aantrekken, terwijl de inflatie verder afneemt. Dit zou centrale banken de ruimte geven om de rente niet of minder sterk te verhogen. Hoewel dit momenteel het meest waarschijnlijke scenario lijkt, zijn er aanzienlijke risico’s die de wisselvalligheid in de komende kwartalen kunnen vergroten.

Iran en de VS hebben afgesproken binnen 60 dagen tot een volwaardig akkoord te komen. Maar gaat dat ook lukken? Alle belangrijke punten moeten nog worden uitonderhandeld, zoals de uraniumvoorraden, de sancties en de tolkosten voor de Straat van Hormuz. Het staakt-het-vuren oogt fragiel en het conflict kan op elk moment escaleren.

De groeivooruitzichten voor Europa verbeteren vanaf een laag startpunt. Deze verbetering komt in gevaar als het Iran-conflict escaleert, doordat Europa afhankelijk is van olie en gas uit het Midden-Oosten. De Europese Centrale Bank bevindt zich daardoor in een ongemakkelijke positie bij besluiten over de toekomstige rente, want die hangen sterk af van externe factoren.

Tegelijkertijd kampt Europa met hoge overheidstekorten en een toenemende uitgifte van staatsleningen. Het lijkt erop dat investeringen in infrastructuur en defensie vooralsnog niet hebben geleid tot de gewenste groei. De omvangrijke uitgiftes en de Wtp-transitie (Wet toekomst pensioenen) eind dit jaar leiden er volgens ons samen toe dat de rentecurve sneller steil wordt. Dat wil zeggen dat het verschil tussen de korte rente (rente op obligaties met een korte looptijd) en de lange rente (rente op obligaties met een lange looptijd) groot is.

Onder de nieuwe Fed-voorzitter Warsh is het beleid van de Amerikaanse centrale bank onzekerder geworden. De Fed geeft geen forward guidance meer die de marktverwachtingen over toekomstige rentetarieven beïnvloeden. Ook is er onzekerheid over de verdere ontwikkelingen in de techsector. De groei van de Amerikaanse economie wordt op dit moment sterk gedreven door AI-investeringen en consumptie. Een eventuele correctie in de aandelenwaarderingen kan het sentiment echter doen omslaan. De markt verwacht dat de Fed de rente eind dit jaar of begin volgend jaar verhoogt. Maar als het niveau van AI-investeringen daalt of de koersen van techaandelen zakken, komen renteverlagingen weer in beeld.

Milan Schut is de fondsmanager van de SRI fondsen en strategieën bij ASN Impact Investors. Hiervoor deed hij als analist bij de strategieën ook uitgebreide ervaring op met het selecteren van duurzame bedrijven voor het beleggingsuniversum van ASN Impact Investors en het verzamelen en interpreteren van duurzaamheidsdata. Milan studeerde Economie in Rotterdam en werkt sinds 2017 in de financiële sector, onder andere bij EY als adviseur financieel risico en bij MSF Asset Management als portefeuillemanager.

Myrthe Kruszel

Analist SRI Fondsen

Myrthe draagt sinds 2024 als analist bij aan de ontwikkeling en implementatie van het beleggingsbeleid en de rapportages van de fondsen die onder de UCITS-richtlijnen vallen. Myrthe was eerder sustainability- en impact consultant bij Grant Thornton, waar ze klanten in de financiële sector adviseerde over ESG- en impactstrategieën. Ze studeerde in Wageningen en Leiden (Governance of Sustainability) en schreef haar scriptie over de implementatie van Europese duurzaamheidsregels in de private equity-sector

Stephan Langen

Hoofd portfoliomanagement

Stephan is een doorgewinterde beleggingsprofessional met meer dan 25 jaar ervaring. Hij begon in 2014 bij ASN Impact Investor en was (senior) fondsmanager van het ASN Groenprojectenfonds en de SRI fondsen voordat hij Hoofd Portfoliomanagement werd. Eerder werkte Stephan bij ABN AMRO Asset Management, Fortis Investments en BNP Paribas Investment Partners.

Duurzame beleggingsdoelstelling – Artikel 9