Belegt in circa 30 duurzame kleine en middelgrote Europese bedrijven

Het ASN Duurzaam Small & Midcapfonds belegt in kleine tot middelgrote Europese ondernemingen die voldoen aan onze strikte duurzaamheidscriteria. Het beleggingsuniversum bestaat uit circa 120 Europese small- en midcapondernemingen, waaruit we er ongeveer dertig selecteren voor de fondsportefeuille.

Duurzame beleggingsdoelstelling – Artikel 9

Dit beleggingsfonds richt zich specifiek op het behalen van duurzame beleggingsdoelstellingen, daarom rapporteert het fonds onder artikel 9 van de SFDR. Duurzaamheid is dan ook een verbindend en verplicht onderdeel van het beleggingsproces. Lees meer

Het fonds belegt voor de langere termijn: we streven ernaar de ondernemingen minstens drie jaar in portefeuille te houden. Het fonds biedt kans op een redelijk hoog rendement, maar daar staat een hoog risico tegenover.

De twee duurzame doelstellingen

Klimaat

Het verminderen van de uitstoot van CO2 per jaar in lijn met de overeenkomst van Parijs

Biodiversiteit

Het verminderen van de negatieve impact op biodiversiteit per geïnvesteerde euro.

Voor het fonds selecteren we kleine tot middelgrote, Europese beursgenoteerde ondernemingen. Kleinere ondernemingen hebben vaak onvoldoende beleid op het gebied van mensenrechten en/of klimaat. Dat wil niet zeggen dat ze minder duurzaam zijn. Vaak ontbreekt het aan middelen om uitgebreid beleid in te voeren. In gesprekken met het management stimuleren we verbeteringen. Hoe groter de onderneming, hoe strenger onze eisen aan het beleid.

Duurzame impact

Klimaat

Voor het bepalen van de impact op het klimaat in de afgelopen periode kijken we naar de uitstoot van CO2 en de vermeden CO2-uitstoot van de bedrijven waarin het fonds belegt.

Sinds 2022 sturen we ook op de vorderingen die bedrijven maken om de klimaatdoelen van ‘Parijs’ te halen. Met de MSCI Implied Temperature Rise (ITR)-methodologie kunnen we daarbij vooruitkijken. De MSCI ITR-methode is een toekomstgerichte metriek, uitgedrukt in graden Celsius, die is ontworpen om de temperatuurafstemming van beleggingen, portefeuilles en fondsen weer te geven op de mondiale temperatuur doelstellingen.

MSCI ITR per jaar

Waarde periode 2024

Waarde periode 2025

MSCI ITR (in graden Celcius)

2,56

2,90

MSCI ITR per kwartaal

Kwartaal 4 2025

Kwartaal 3 2025

Kwartaal 2 2025

Kwartaal 1 2025

MSCI ITR (in graden Celcius)

2,90

2,92

2,67

2,55

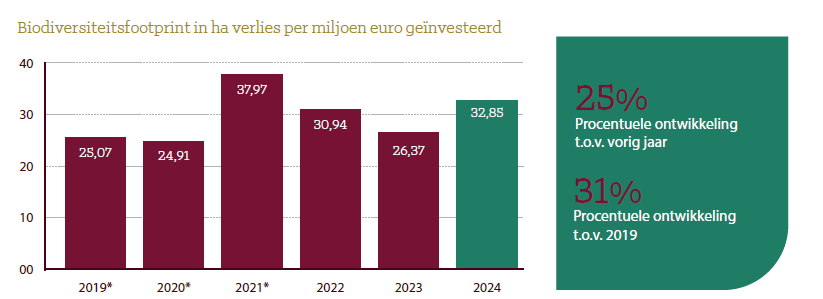

Biodiversiteit

We meten de impact op biodiversiteit met de BFFI-methode van het Partnership for Biodiversity Accounting Financials (PBAF). Deze methode meet de biodiversiteitsvoetafdruk in hectare per geïnvesteerde euro, gebaseerd op de levenscyclusbeoordelingen (LCA). Een LCA berekent het milieueffect van producten en diensten over hun gehele levenscyclus. Dit resulteert vervolgens in een verwacht negatief of positief effect op de biodiversiteit in hectare per geïnvesteerde euro per jaar ((ha/€)/jr). Voor de biodiversiteitsfootprint geldt: hoe lager de score, hoe beter.

Biodiversiteitsfootprint in ha verlies per miljeon euro geïnvesteerd

Nettorendement na aftrek van de kosten van het fonds t/m 31 mei 2026*

Dit jaar

12 maanden

3 jaar**

5 jaar**

10 jaar**

Vanaf de start*

Fonds

7,85%

8,15%

0,15%

-2,10%

4,39%

4,63%

*Op basis van de Netto Intrinsieke waarde (NAV).

** De gemiddelde nettorendementen per jaar (berekend per 31 mei 2026) zijn na aftrek van de kosten van het fonds.

Maandbericht ASN Small & Midcapfonds

Toelichting resultaat

De waarde van het ASN Duurzaam Small & Midcapfonds steeg in mei met 5,2%, dit was iets hoger dan het gemiddelde in de markt voor small & midcap aandelen.

In mei waren de koersen van Europese aandelen wisselvallig door oplopende inflatie, mogelijk scherper beleid van de Europese Centrale Bank ECB en de aanhoudende geopolitieke onzekerheid.

Europese bedrijven lieten minder goede resultaten zien dan bedrijven in de VS, maar de onderliggende trend was bemoedigend, met een groot aantal bedrijven dat de verwachtingen overtrof.

Invloed selectie op het rendement

Kenmerkend voor het fonds is dat de selectie van bedrijven voor de portefeuille de grootste invloed heeft op het rendement. Voor een deel was het positieve rendement te danken aan de selectie van bedrijven binnen de sectoren, maar nog belangrijker was de spreiding over de verschillende sectoren.

De koersen van bedrijven in de gezondheidszorg stegen het meest, terwijl de sector consumentengoederen het slechtst presteerde.

Gelet op de verdeling van de portefeuille over landen leverden de beleggingen in Nederland, Zwitserland en Duitsland de grootste bijdrage aan het rendement. De beleggingen in België, Italië en het Verenigd Koninkrijk presteerden het slechtst.

De bedrijven met de grootste bijdrage aan het rendement waren Jost Werke (+17,3%), Tecan (+32,8%) en Bravida (+20%). De bedrijven waarvan de koers het meest daalde waren Azelis (-12,6%), WashTec (-4,3%) en Safestore (-4,2%).

Wijzigingen in de portefeuille

We hebben in mei belangen in Elopak, ERG en TAG aan de portefeuille toegevoegd.

Elopak maakt kartonnen verpakkingen en verpakkingsmachines voor de drankenindustrie. Na een winstwaarschuwing eerder in het jaar als gevolg van tijdelijke zwakte in de vraag, vinden wij het aandeel aantrekkelijk gewaardeerd. ERG is een Italiaanse energieproducent die zich volledig richt op wind- en zonne-energie. Dankzij ERG hebben we weer een bedrijf uit de sector Utilities in portefeuille, wat lang niet zo is geweest. Bovendien profiteert ERG van de energietransitie, die voor structurele groei kan zorgen. TAGis een vastgoedbedrijf dat actief is met woningen, voornamelijk in Noord- en Oost-Duitsland, en recenter ook in grote Poolse steden. Polen biedt TAG groeimogelijkheden, met eigen ontwikkeling en fusies en overnames.

We hebben twee bedrijven verwijderd: Besi en Huhtamaki. Chipmachinefabrikant Besi is verkocht omdat het door zijn fors gestegen aandelenkoers te groot is geworden voor ons small & midcapfonds. Besi blijft wel behoren tot het universum van het ASN Duurzaam Aandelenfonds. De Finse verpakkingsproducent Huhtamaki bleek niet meer te voldoen aan de duurzaamheidscriteria die gelden voor ons beleggingsuniversum.

Uitgelicht: Stijgers en dalers

Jost Werke rapporteerde sterke resultaten over het eerste kwartaal van 2026, vooral dankzij zijn Europese landbouwactiviteiten en het onlangs overgenomen Hyva. Na een koersdaling in april herstelde het aandeel Tecan in mei weer. Dit herstel werd gedreven door de bedrijfsresultaten die conform verwachtingen waren. De vooruitzichten voor 2026 werden eveneens herhaald. Bravida rapporteerde solide kwartaalcijfers die een herstel bevestigen van de eindmarkten voor de onderneming. Bovendien stijgt de winstgevendheid nu een aantal projecten met zwakke resultaten worden uitgeleverd.

Azelis daalde na een sterke stijging als gevolg van de oorlog in het Midden-Oosten. Verstoring van de toevoer wordt doorgaans als positief gezien voor bedrijven in de chemische distributie, aangezien het hun toegevoegde waarde en prijsstellingsmacht verbetert. De koers van WashTec stond onder druk als gevolg van een zwakke start van het jaar, mede door de extra kosten voor een reorganisatie van zijn Europese activiteiten. Safestore daalde gedurende de maand zonder bedrijfsspecifiek nieuws. Resultaten van sectorgenoten Big Yellow en Shurgard duidden op uitdagende marktomstandigheden, maar aanhoudend gezonde vraag zorgt ervoor dat het evenwicht binnen een aantal kwartalen weer zal herstellen.

Visie en vooruitzichten

Wij zijn ervan overtuigd dat de koers van een aandeel op de lange termijn de fundamentele ontwikkeling van winsten en kasstromen bij een bedrijf weerspiegelt. Dat betekent dat het rendement op een aandeel afhankelijk is van twee factoren: de prestaties van het bedrijf en de prijs die beleggers willen betalen voor een aandeel.

Al een tijdlang zijn beleggers bereid veel meer te betalen voor grote Amerikaanse ondernemingen dan voor kleine Europese bedrijven. Wij vinden aandelen van kleine Europese bedrijven interessant geprijsd, wat kansen biedt voor de toekomst. Volgens ons is de tegenwind van koersdalingen daarom beperkt voor beleggers met een langere beleggingshorizon.

Universum

Wilt u weten welke ondernemingen en overheden zijn toegelaten tot het beleggingsuniversum van dit fonds? Bekijk hier het universum.

Deze bedrijven zijn goedgekeurd voor het beleggingsuniversum

Coats

De Britse garen- & wol fabrikant Coats Group plc maakt bij productie gebruik van gerecyclede materialen. De productenportfolio omvat industriële garens en naaigarens voor de kleding- en schoen industrie, evenals ritsen en sluitingen.

Coats is scherp op verspilling van water en heeft een goed dierenwelzijnsbeleid en is daarom toegevoegd aan ons universum.

Basic-Fit

Basic-Fit N.V. zit al sinds 2018 in ons universum. Het Nederlandse bedrijf bestaat uit verschillende sportschoolketens in Frankrijk, België, Luxemburg, Nederland en Spanje.

Basic-Fit streeft ernaar om zijn milieubelasting zoveel mogelijk te beperken. Het wilt in 2030 CO2 neutraal zijn.

Signify N.V.

In 2015 kreeg de lichtdivisie van Philips een zelfstandige notering aan Euronext Amsterdam. Signify N.V. biedt intelligente verlichting systemen, die zorgen voor een unieke belevenis in huis, gebouwen en in openbare ruimtes. Een groot deel van de omzet komt uit de verkoop van ledverlichting. In 2019 startte Signify in de zakelijke markt met een lease-programma voor lampen. Dit moet resulteren in lagere kosten en betere recyclebaarheid van de lampen.

Signify is sinds 2020 goedgekeurd door de duurzaamheidsexperts. wil het gebruik van plastic verpakking uitfaseren en heeft gezonde arbeidsomstandigheden voor werknemers.

Portfolio

Landen verdeling per 30-04-2026

Land

% van de portefeuile

Verenigd Koninkrijk

21,0

Duitsland

17,6

Nederland

11,5

Zwitserland

10,7

Frankrijk

9,8

België

9,7

Zweden

6,4

Ierland

4,5

Finland

2,6

Overig

6,1

Sector verdeling per 30-04-2026

Sector

% van de portefeuile

Basisindustrie

38,9

Technologie

10,7

Gezondheidszorg

10,7

Consument Cyclisch

10,4

Vastgoed

9,3

Communicatie

8,7

Basisgoederen

6,5

Consument defensief

4,9

Grootste belangen per 30-04-2026

Bedrijfsnaam

% van de portefeuile

Premier Foods Plc

4,7

Jost Werke Ag

4,3

Washtec Ag

4,1

Warehouses De Pauw Sca

3,8

Safestore Holdings Plc

3,7

Lees meer over het fonds

Blijf op de hoogte van het fonds door onze case studies. interviews, artikelen en columns.

Milan Schut is de fondsmanager van de SRI fondsen en strategieën bij ASN Impact Investors. Hiervoor deed hij als analist bij de strategieën ook uitgebreide ervaring op met het selecteren van duurzame bedrijven voor het beleggingsuniversum van ASN Impact Investors en het verzamelen en interpreteren van duurzaamheidsdata. Milan studeerde Economie in Rotterdam en werkt sinds 2017 in de financiële sector, onder andere bij EY als adviseur financieel risico en bij MSF Asset Management als portefeuillemanager.

Analist SRI Fondsen

Myrthe draagt sinds 2024 als analist bij aan de ontwikkeling en implementatie van het beleggingsbeleid en de rapportages van de fondsen die onder de UCITS-richtlijnen vallen. Myrthe was eerder sustainability- en impact consultant bij Grant Thornton, waar ze klanten in de financiële sector adviseerde over ESG- en impactstrategieën. Ze studeerde in Wageningen en Leiden (Governance of Sustainability) en schreef haar scriptie over de implementatie van Europese duurzaamheidsregels in de private equity-sector

Stephan Langen

Hoofd portfoliomanagement

Stephan is een doorgewinterde beleggingsprofessional met meer dan 25 jaar ervaring. Hij begon in 2014 bij ASN Impact Investor en was (senior) fondsmanager van het ASN Groenprojectenfonds en de SRI fondsen voordat hij Hoofd Portfoliomanagement werd. Eerder werkte Stephan bij ABN AMRO Asset Management, Fortis Investments en BNP Paribas Investment Partners.

Duurzame beleggingsdoelstelling – Artikel 9